안녕하세요,

경제적 자유를 꿈꾸는 비행잡학러 입니다.

오늘은 윤석열 정부가 들어서며 청년의 중장기 자산형성 지원을 위한 정책형 금융상품 인 '청년도약계좌' 와

최근 완화된 방안에 대해 알려드리려 합니다.

청년도약계좌는 5년(60개월) 동안 매월 70만원 한도 내에서 자유롭게 납입하면 매월 최대 6%의 정부기여금을 지급하고 이자소득에 대한 비과세 혜택을 제공하는 상품입니다.

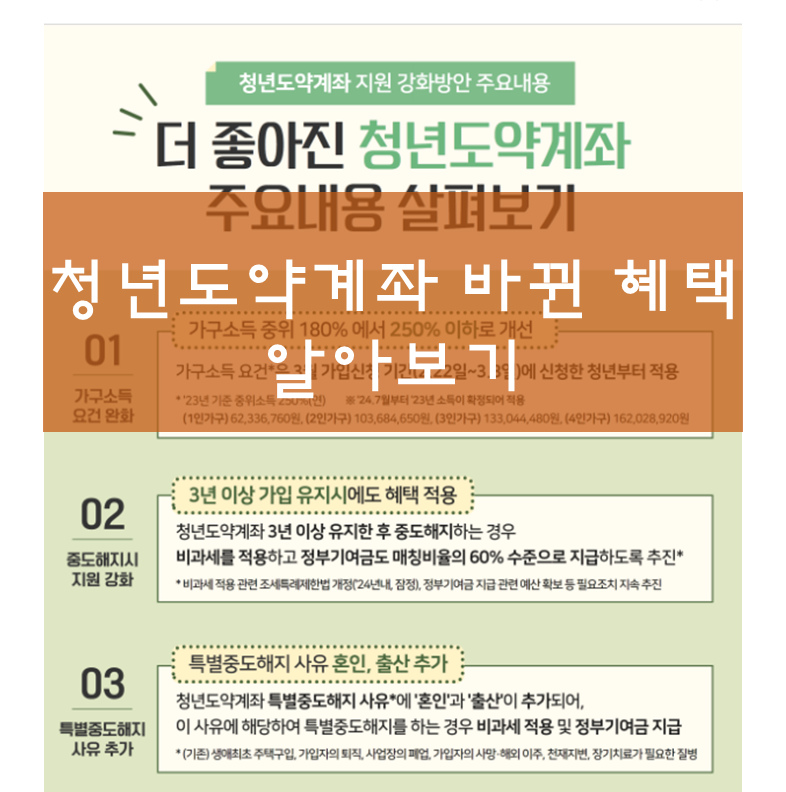

하지만 처음 도입의도와 달리 생각보다 많은 인원이 가입하지 않았고, 중도해지율이 높아 의미가 퇴색되는 것 같기도 했는데 최근 정부에서는 더 나아진 혜택으로 완화를 많이 해줘 부담이 적어진 것 같아 추천드리고 싶어요,

자유롭게 납입한다는 점에서 청년들의 부담을 줄이고 최대한 목돈을 만들 수 있도록 정부가 도와준다고 보시면 될 것 같습니다. 또 청년 계좌인만큼 나이제한과 조건이 있습니다.

먼저 지원대상은

1. 신규가입일 기준 19~34세 이하 ( 병역복무기간 최대 6년 차감)

2. 개인소득 총 급여가 7,500만원( 종합소득 6,300만원) 이하

육아휴직급여(육아휴직수당 포함) 또는 군 장병급여만 있는 경우 가입요건 소득에 포함

사실 청년들이 총 급여가 7,500만원이 넘기가 아주 힘듭니다. 그러니 정부에서는 왠만하면 다 가입을 해주려고 하는 정책이라 보시면 될 것 같아요

3. 가구원 수에 따른 중위소득 250% 이하

(최근 완화된 정책으로 180 %--> 250 % 바뀌었어요)

※ 직전 과세기간의 소득이 확정되지 않은 기간에 소득을 확인한 경우 전전년도 소득으로 인정

가구원은 청년 본인과 본인의 주민등록표 등본상 배우자, 부모, 자녀, 형제·자매(미성년자)를 기준으로 판단

4.직전 3개년도 중 1회 이상 금융소득종합과세 대상자 제외

중위소득 기준은 아래를 참고하시면 도움이 될 것 같습니다.

지원내용 은

은행이자(6%) + 비과세혜택 +정부기여금( 납입금액에 비례해 소득구간별 지원)

저소득층 청년 대상 일정수준의 우대금리 제공

만약 매달 70만원씩 5년간 가입했을 경우

원금 4천 2백만원 + 이자비과세 + 이자+ 정부기여금으로 거의 5천만원 목돈 만들기가 가능한 계좌라고 보시면 됩니다.

이전 정책에 있었던 가장 청년들이 어려웠던 점 중 하나인 5년이라는 긴 시간의 부담감이 있었는데

이제 3년만 유지해도 거의 모든 혜택들이 사라지지 않고 유지되며, 중도해지를 하더라고 기존 은행 금리와 비슷하게 유지되기 때문에 청년이라면 가입조건이 되는 한 무조건 추천해보는 계좌입니다.

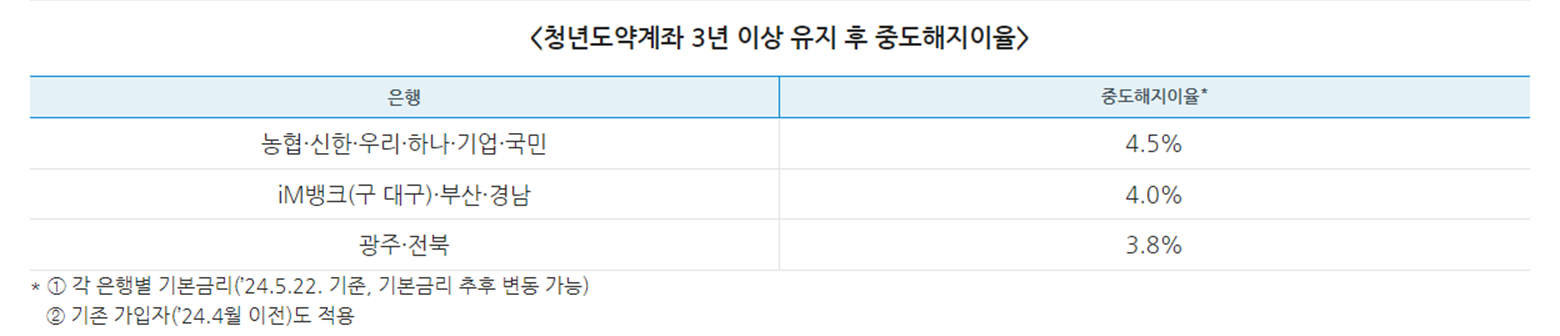

3년 유지하고 해지를 원할 시 적용되는 이율입니다.

제가 생각하기에는 중도해지를 해도 시중 적금 이율보다 낮을 확률은 없어 보입니다.

이자도 비과세 유지이다 보니 좋은 혜택이 많네요

정부가 지급하는 소득에 따른 정부기여금도 참고하시면 좋을 것 같습니다.

가입시 유의할점 은

모든 취급은행을 통틀어 1명당 1개의 계좌만 가입가능하며

현재 청년희망적금을 가입하고 유지하고 있는 경우는 불가능입니다.

(이경우는 청년희망적금에서 만기가 되면 연계하여 일시납이 가능하니 알아보시면 좋을 것 같습니다.)

또 계좌개설 후 1년 단위로 정부기여금 지급 비율을 재산정하기 위해 가입자의 개인소득을 재확인하는 절차도 있다고 합니다. 아무래도 해당되는 청년에게 더 많은 혜택을 주기 위함이겠죠 :)

시중은행마다 금리비율은 거의 비슷했던 것 같은데 그래도 한번 비교해 보시면 좋을 듯 해서 올려드립니다.

비교해보시고 추가우대까지 받으셔서 꼭 혜택보시면 좋을 것 같습니다.

20대라면 무조건 목돈만들기로 추천드리고 싶고 30대라면 아마도 갑자기 목돈이 들어갈 일들이 많으니 긴 기간에 조금 주저하실지 모르겠지만 3년유지 중도해지를 해도 손해보다는 득이 많아서 이용하시면 좋을 것 같다는 생각이 듭니다.

오늘도 좋은 하루 되세요~

'다양한 정책 이야기' 카테고리의 다른 글

| 아동수당 , 부모수당, 양육수당 아동복지 총정리 (3) | 2024.10.04 |

|---|---|

| 돈받으며 취업하는 청년도전지원사업 알아보기 (2) | 2024.09.24 |

| 청년월세지원 정보 및 신청방법 (9) | 2024.09.20 |

| 청년지원사업 - 자격증 응시료 지원 (5) | 2024.09.09 |

| 동백패스 활용하여 대중교통 할인 받기 (0) | 2023.09.03 |